1. 政策金利とは?

|

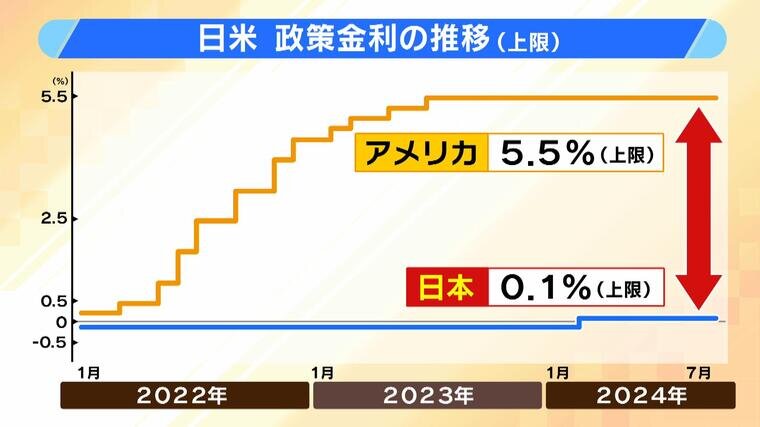

政策金利(せいさくきんり、英: policy interest rate)とは、中央銀行が金融政策として定める金利のこと。中央銀行が独立していない国家の場合は政府が定める。景気の過熱を抑えるために行われる政策金利の利上げを「金融引き締め(政策)」、景気を活性化させるための利下げを「金融緩和(政策)」という。…

35キロバイト (4,559 語) - 2024年12月20日 (金) 11:29

|

政策金利には、大きく分けて短期と長期のものがあります。短期政策金利は中央銀行が直接操作する金利で、短期金融商品などに影響を与えます。一方、長期政策金利は市場で形成されるもので、中央銀行がその形成をサポートしており、長期的な金利動向に影響を与えます。このように、政策金利は経済全体の金利水準をコントロールする重要なツールであり、経済の安定化や成長の促進に寄与しています。

2. 住宅ローンへの具体的な影響

変動金利型は、その名の通り利率が変動するため、政策金利が上がれば返済額も増える可能性があります。

一方で、政策金利が下がれば借入者の負担も軽減されるというのが特徴です。

このタイプを選ぶ際には、経済状況を常に観察し、金利がどう推移するかを十分に考慮することが必要です。

次に固定金利型住宅ローンの具体的影響についてご説明します。

固定金利型は、一定期間金利が変わらないため、主に新規借入時に政策金利の影響を大きく受けます。

つまり、借入時の経済情勢や政策金利の動向によって決まる金利による固定期間が、将来の計画にどのような影響を与えるかを慎重に判断する必要があります。

新規借入時に高い金利であっても、予想以上に金利が上昇し続けると考えられるならば、固定金利型は将来のリスクを軽減する選択肢となり得ます。

最終的にどちらのタイプを選ぶかは、個人のライフスタイル、将来の見通し、リスク許容度によって異なります。

あらかじめ自身の返済計画や経済動向の分析を行い、慎重に選択することが重要です。

これにより、長期にわたる返済期間において無理のない計画を立てることが可能となります。

3. 中央銀行の役割と政策金利

この政策金利の変更は、金融市場における取引活動に影響を与えるだけでなく、直接的には市中の金利にも波及し、住宅ローン金利を含む様々な貸出金利の変動につながります。特に、消費者にとって重要なのは、住宅ローンの変動金利や固定金利がこの政策金利の動向にどう反応するかです。変動金利型の住宅ローンは政策金利に敏感に反応し、金利が見直される度に返済額に影響を及ぼします。一方、固定金利型の住宅ローンは、既に決まった金利が維持されることから、一時的には政策金利の変動の影響を受けにくいですが、新たに住宅ローンを組む際にはその時点での政策金利が大きく影響を及ぼします。

中央銀行の政策金利調整は、物価の安定や景気の持続的な成長を図るための手段として用いられています。このような金融政策が適切に機能することで、経済全体のバランスが保たれ、より良いマクロ経済環境が形成されるのです。この知識は、特に住宅ローンを考えている人々にとって、将来の資金計画を立てる上で非常に重要です。

4. 金利動向が経済に与える影響

一方、高金利の状況は消費行動を抑制します。住宅ローンの返済額が膨らむことで、可処分所得が減少し、他の商品やサービスへの支出が絞られます。その影響は、消費財メーカーや小売業にとって厳しいものとなり得ます。特に、景気の先行指標として注目される住宅販売の低迷は、その後の景気全体に影響を及ぼす可能性があります。

政策金利として中央銀行が決定するこの金利は、金融市場に影響を与えるだけでなく、実体経済にも重大な影響を持っています。例えば、政策金利が下げられると、それに連動して銀行が貸し出しやすくなるため、多くの消費者はより低い金利で住宅ローンを組むことができます。このため、多くの人々が家を購入しやすくなり、引越しや住宅のリフォームなど、関連する需要が増えます。

政策金利と住宅ローン金利の動向を知ることは非常に重要です。特に、この二つの金利がどのように消費者心理や企業の投資行動に影響を与えるかを理解することで、より賢明な経済的判断が可能になります。そのため、金利動向に関する情報収集は欠かせないものと言えるでしょう。政策金利と住宅ローン金利の理解は、消費者の財政管理に直結する重要な知識なのです。

5. 自身の財政管理に役立てる方法

一方で、変動金利を利用している場合には、政策金利がどのように推移するのかを注意深く観察し、それに合わせて返済計画を見直す必要があります。金利が下がると返済負担が軽減されますが、逆の場合は早めの対応が不可欠です。市場のトレンドと自分の財務状況を総合的に考慮し、無理のない返済計画を作成することが不可欠です。

さらに、政策金利の変動を活用し、自身の財政管理に役立てるための方法として、個々の財政目標を定め、その達成に向けたステップを具体的に計画しましょう。定期的にローンや投資商品の見直しを行うとともに、必要に応じて専門家のアドバイスを受けることも、大切な一歩です。」「keywordlist:[{"keyword1":"政策金利","keyword2":"住宅ローン","keyword3":"市場分析","keyword4":"ローン戦略","keyword5":"財政管理"}]

最後に

政策金利を正しく理解することで、私たちは適切な財政判断を下し、無理のないローン返済計画を立てることが可能になります。

変動金利型のローン利用者にとっては、中央銀行の政策判断が特に重要です。

金利引き上げの動きがあれば、返済負担が増える可能性があるため、注意深く市場の動向を追う必要があります。

一方で、固定金利型を選ぶことで、一定期間支払い金額を固定できる安心感がありますが、金利が低下した場合に恩恵を受けにくいというデメリットもあります。